Så jämför du för att få bästa räntan för ditt bolån

Är det äntligen dags för dig att köpa eget hus eller lägenhet? Eller har du redan ett bolån, men du misstänker att det är onödigt dyrt?

Oavsett vilket kommer du ha stor nytta av denna artikel. Boendekostnaderna, och då framförallt räntan för den som äger sitt boende, är oftast en av de största utgifterna i hushållet.

Det lönar sig därför alltid att lära sig mer om hur bolåneräntor fungerar och vad man kan göra för att sänka sina kostnader. Framförallt är det viktigt att du jämför bolåneräntor innan du tecknar ett nytta bolån.

Jämför bolåneräntor i tabellerna – Uppdaterat Juni 2023

Välj bindningstid:

| Företag | 3-mån | 1 år | 2 år |

|---|---|---|---|

| 🥇Compricer | 2,69% | 3,66% | 3,93% |

| Bluestep | 7,12% | 8,08% | - |

| Danske Bank | 3,90% | 4,89% | 4,66% |

| Handelsbanken | 3,93% | 4,70% | 4,52% |

| Hypoteket | 4,26% | 4,04% | - |

| ICA Banken | 3,86% | 4,55% | - |

| Ikano Bank | 3,74% | 4,41% | 4,54% |

| Landshypotek | 4,22% | 4,61% | 4,34% |

| Länsförsäkringar | 4,03% | 4,45% | 4,46% |

| Marginalen Bank | 6,02% | 6,26% | 6,10% |

| Nordax Bank | 6,74% | - | - |

| Nordea | 4,17% | 4,76% | 4,50% |

| SBAB | 3,87% | 4,68% | 4,66% |

| SEB | 4,01% | 4,52% | 4,25% |

| Skandia banken | 3,88% | 4,71% | 4,59% |

| Stabelo | 4,05% | 4,59% | 4,41% |

| Svea Bank | - | - | - |

| Swedbank | 4,12% | 4,51% | 4,29% |

| Ålandsbanken | 4,20% | - | - |

| Företag | 3 år | 4 år | 5 år |

|---|---|---|---|

| 🥇Compricer | 4,02% | 4,03% | 3,91% |

| Bluestep | 7,44% | - | 7,07% |

| Danske Bank | 4,53% | - | 4,34% |

| Handelsbanken | 4,28% | - | 4,07% |

| Hypoteket | 4,11% | - | 4,06% |

| ICA Banken | 4,45% | - | - |

| Ikano Bank | 4,67% | - | - |

| Landshypotek | 4,22% | 4,08% | 3,90% |

| Länsförsäkringar | 4,26% | 4,17% | 4,09% |

| Marginalen Bank | 6,83% | - | - |

| Nordax Bank | - | - | - |

| Nordea | 4,27% | 4,13% | 4,06% |

| SBAB | 4,45% | 4,39% | 4,35% |

| SEB | 4,26% | - | 4,08% |

| Skandia banken | 4,32% | - | 4,18% |

| Stabelo | 4,31% | - | 4,22% |

| Svea Bank | - | - | - |

| Swedbank | 4,09% | 3,94% | 3,80% |

| Ålandsbanken | - | - | - |

| Företag | 7 år | 8 år | 10 år |

|---|---|---|---|

| 🥇Compricer | 3,89% | 3,61% | 3,81% |

| Bluestep | - | - | - |

| Danske Bank | - | - | - |

| Handelsbanken | - | 4,08% | 4,10% |

| Hypoteket | - | - | - |

| ICA Banken | - | - | - |

| Ikano Bank | - | - | - |

| Landshypotek | - | - | - |

| Länsförsäkringar | - | - | - |

| Marginalen Bank | - | - | - |

| Nordax Bank | - | - | - |

| Nordea | - | 3,94% | - |

| SBAB | 4,33% | - | 4,31% |

| SEB | 3,97% | - | 4,14% |

| Skandia banken | - | - | - |

| Stabelo | - | - | - |

| Svea Bank | - | - | - |

| Swedbank | 3,45% | 3,85% | 3,03% |

| Ålandsbanken | - | - | - |

För dig som har svårt att få bolån

| Företag | 3-mån | 1 år | 3 år |

|---|---|---|---|

| Bluestep | 7,12% | 8,08% | 7,44% |

| Marginalen Bank | 6,02% | 6,26% | 6,83% |

| Nordax Bank | 6,74% | - | - |

| Svea Bank | 7,08% | - | - |

Tips när du förhandlar om räntan

När du förhandlar om räntan är det viktigt att känna till vad som påverkar bankens erbjudande så att du kan trycka på de punkter där du ligger bra till:

Trött på att jämföra bolåneräntor? Använd Compricer så kan de hjälpa dig att jämföra upp till 9 banker på en kreditupplysning:

Claes Hembergs bästa tips

Hur funkar bolån?

Att köpa hus eller lägenhet är en stor investering som få skulle kunna göra om det inte vore för att det gick att ta ett bolån – ett lån där bostaden du tänkt köpa fungerar som säkerhet. När du tar ett bolån blir banken i praktiken ägare till en del av bostaden, och kan du inte betala kan de tvinga dig att sälja den.

På så sätt blir riskan för banken mindre och bolån har därför lägre räntor än andra lån. Hur mycket du kan låna beror främst på bostadens värde. Du kan enligt gällande regler max låna upp till 85 procent av detta. De resterande 15 procenten, den så kallade kontantinsatsen, måste du spara ihop till.

Ett annat alternativ är att ta ett annat lån, så kallat blancolån eller privatlån, för denna del. Detta lån har dock en betydligt högre ränta.

Är ni flera som köper bostad tillsammans så går det att dela upp lånet så att varje part är ansvarig för en viss del ifall ni i framtiden skulle flytta isär. Detta kan dock göra så att det blir krångligare att omförhandla lånet eller flytta det till en annan bank.

Hur sätts bolåneräntan?

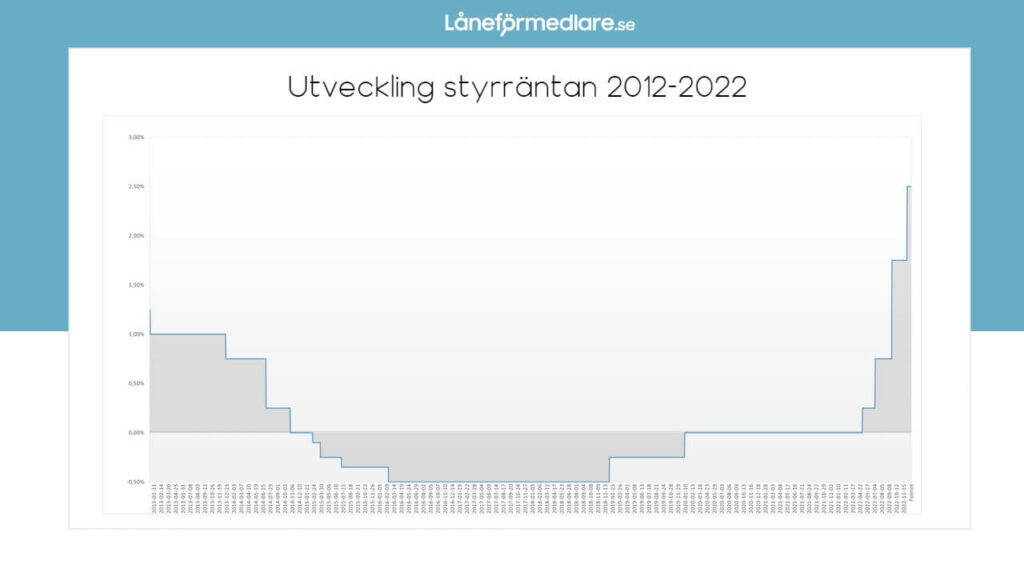

Bolåneräntorna påverkas i hög grad av konjunkturen, det vill säga det allmänna ekonomiska läget. Säkerligen har du hört talas om Riksbankens styrränta, även kallad reporäntan, och hur den nyligen höjts i flera steg.

Som du kan se i grafen är styrräntan uppe i 10-årshögsta på 2,50%. Tidigare högsta notering hittar vi i december 2012 då styrräntan var 1,25%.

Denna ränta är den som bankerna får när de lånar av Riksbanken eller av varandra. Om man jämför banken med en vanlig affär, och lånet med en vanlig vara, så kan man säga att reporäntan är inköpspriset som affären får när de köper varan från leverantören.

Eftersom affären måste täcka sina kostnader lägger de på en marginal innan de säljer varan till dig som slutkund. Går inköpspriset upp måste slutpriset till konsument också gå upp, annars kommer affären tjäna mindre pengar.

Det är detta som händer just nu i samhället – Riksbanken höjer styrräntan för att få bukt med inflationen vilket gör att bankerna också höjer sina räntor.

Bankernas räntor beror såklart på fler saker, annars skulle ju alla räntor vara samma. Dels har olika banker olika strategier för att locka till sig kunder, där att erbjuda lägre räntor kan vara en.

Dels påverkas räntan av den risk banken kalkylerat att ditt lån innebär. Generellt innebär bolån en låg risk eftersom banken har en säkerhet i form av bostaden. Men risken kan variera, både beroende på din kreditvärdighet och på bostadens läge och värde.

Slutligen beror räntan på din förmåga att förhandla.

Listräntor vs snitträntor

Idag är det lättare än någonsin att jämföra bolåneräntor online. När du jämför kommer du dock se att det finns två olika typer av räntor; list och snitträntor. Listräntorna är bankernas utgångsräntor, det vill säga den ränta du kan få om du inte förhandlar.

Här är listräntorna per november 2022

| Företag | 3 mån | 1 år | 3 år |

|---|---|---|---|

| Danske Bank | 4,05% | 4,59% | 4,69% |

| Handelsbanken | 4,29% | 4,34% | 4,49% |

| Hypoteket | 3,25% | 3,94% | 3,99% |

| ICA Banken | 3,97% | 4,66% | 4,77% |

| Ikano Bank | 3,89% | 4,42% | 4,50% |

| Landshypotek | 3,65% | 4,54% | 4,32% |

| Länsförsäkringar | 4,74% | 4,39% | 4,59% |

| Nordea | 4,59% | 4,64% | 4,69% |

| Nordnet | 2,40% | 0,00% | 0,00% |

| SBAB | 3,77% | 4,32% | 4,53% |

| SEB | 4,29% | 4,44% | 4,69% |

| Skandiabanken | 4,05% | 4,83% | 4,99% |

| Stabelo | 3,47% | 4,10% | 4,23% |

| Swedbank | 4,64% | 4,54% | 4,59% |

| Ålandsbanken | 4,55% | 4,50% | 4,60% |

Idag är det dock så att nästan alla lyckas förhandla och listräntan ger därför inte alltid en rättvisande bild av läget. År 2015 införde därför Finansinspektionen en regel om att alla banker måste redovisa sina genomsnittsräntor på bolån. Denna ränta; snitträntan, är alltså den ränta som kunderna hos en viss bank faktiskt fått.

Skillnaden mellan list och snittränta kan vara stor – upp mot en procentenhet hos vissa banker. Det lönar sig alltså alltid att försöka förhandla!

Rörlig eller bunden ränta?

En viktig fråga är om räntan ska vara bunden eller rörlig. En rörlig ränta följer marknadsläget och kan när som helst gå upp eller ner. En bunden ränta ligger still under bindningstiden som kan vara allt från ett till tio år.

I praktiken finns dock ingen helt rörlig ränta, utan den rörliga räntan är också bunden under en kortare tidsperiod (tre månader).

Vad som är bäst av dessa två är en fråga som länge plågat låntagare. Om marknadsräntan går upp är det såklart en fördel att ha bundit räntan på en lägre nivå.

Idag är det säkert många låntagare som skrattar sig lyckliga över att de band räntan innan covidpandemin och kriget mellan Ryssland och Ukraina förstörde världsekonomin. Går marknadsräntan däremot ner, vilket den förr eller senare gör efter en lågkonjunktur, är det däremot trist om man bundit räntan på en hög nivå.

Vad som är bäst beror således på vad man tror om ekonomins allmänna utveckling – åt vilket håll går den och när vänder den?

Historiskt har det visat sig att rörlig ränta är billigast i längden. Med rörlig ränta har du också fördelen att du när som helst kan förhandla om ditt bolån eller flytta det till en annan bank.

Dock är det så att även om rörlig ränta på lång sikt är billigare kan det leda till väldigt höga kostnader på kort sikt. Har du en hög belåningsgrad och knappa marginaler kan det i en tid som denna därför vara klokt att binda räntan på en nivå som du vet att du garanterat kan hantera, och acceptera att det kan leda till att du inte får dra nytta av framtida räntesänkningar.

Har du däremot en god ekonomi och klarar tillfälliga räntetoppar är det bättre att låta räntan vara rörlig.

Förhandla fram bästa räntan när du köper nytt

Om du ska köpa en ny bostad eller ett fritidshus är det några saker du ska tänka på för att kunna få den bästa räntan.

Så här ser processen ut:

Första steget: lånelöfte

Innan du börjar buda på ett objekt måste du vända sig till några olika banken och be om ett lånelöfte. Ett lånelöfte är ett förhandsbesked på vad du maximalt kan få låna och bygger på bankens uppfattning om din ekonomi, till exempel vad du tjänar, andra skulder och vilka kostnader du har.

Lånelöftet baseras på en kreditupplysning och den information du lämnat till banken och har en viss giltighetstid. Går den ut måste banken göra om processen. Observera att lånelöftet inte är en garanti för att du får låna. Har något negativt hänt som påverkar din kreditvärdighet kan det bli avslag när du väl ansöker.

Hitta ett objekt och börja buda

När du har minst ett lånelöfte kan du börja buda på olika objekt som ligger inom limiten för löftet. Tänk på att du max får låna 85 procent av bostadens värde, även om ditt lånelöfte är för ett högre belopp. Det finns inte heller något som säger att du måste utnyttja hela ditt lånelöfte.

Jämför räntor och spela ut bankerna mot varandra

När du vunnit en budgivning är det dags att börja den riktiga förhandlingen med bankerna. Här rekommenderar vi dig att använda en låneförmedlare för bolån. Du kan även kontakta de banker där du fått lånelöftet och eventuellt fler banker för att få ränteförslag.

Bankerna kan nu göra en bättre bedömning eftersom de även har information om objektet du ska köpa. Jämför svaren du fått och spela ut bankerna mot varandra, det vill säga ring tillbaks och berätta vad andra banker har erbjudit och se om de kan matcha. Välj sedan den bank som erbjuder bäst ränta.

Förhandla om lån som du redan har

Om du redan har ett bolån finns det ofta pengar att tjäna på att förhandla om lånet. Har du ett rörligt lån kan du göra detta när som helst. Är lånet bundet kan du inte ändra något förrän bindningstiden löpt ut.

Påbörja dock förhandlingen strax innan. Störst möjlighet till räntesänkning har du om räntan generellt gått ned eller om din kreditvärdighet förbättrats sedan du fick lånet.

Det första steget när du ska förhandla om lånet är att ta reda på vilken ränta du har om du inte redan har det klart för dig. Nästa steg är att jämföra bolåneräntor online.

Kontakta sedan minst fem av de banker som har lägst räntor (kolla både på snitt och listräntorna) och fråga vilken ränta de kan erbjuda just dig. Om någon erbjuder än lägre ränta än den du har kan du meddela din bank detta och säga att du överväger att flytta lånet.

Frågor och svar

Var kan jag få bäst ränta på mitt bolån?

Bankernas räntor varierar hela tiden och det är svårt att säga vilken bank som generellt är billigast. Håll koll på jämförelsesajter på nätet, som denna, för att hålla dig uppdaterad.

Vad är skillnaden på list och snittpriser? Vilken ska jag kolla på?

Listpriser är de priser som banken utgår från vid förhandlingar. Snittpriser är de priser som bankens kunder faktiskt fått under den senaste månaden. Har du en hög kreditvärdighet och är bra på att förhandla kan du sannolikt få rabatt på räntan och du bör kolla på snittpriset. Är du däremot tveksam till om du kan få lån över huvud taget är det listpriset du ska ha i åtanke.

Ska jag välja rörlig eller bunden ränta?

Generellt sett har rörlig ränta varit billigast över tid. Denna ränteform ger dig också större möjligheter att förhandla om och flytta lånet. Om du ska välja rörlig ränta är det dock viktigt att du har en god ekonomi så att du klarar perioder av stora räntehöjningar, speciellt i en tid som denna.

Hur kan jag sänka räntan på ett lån som jag redan har?

Det går ofta att förhandla sig till en lägre ränta på ett befintligt bolån genom att hota med att flytta lånet till billigare banker. Kontakta andra banker för att få erbjudanden om räntor som du sedan redovisar för din bank. Störst möjlighet att omförhandla har du om det skett positiva förändringar, som att du betalat av en del av lånet eller fått högre inkomst.

Vi är två som vill låna tillsammans, hur påverkar det räntan?

Är ni två som ska dela på bostaden och lånet kan det påverka räntan positivt eftersom lånebeloppet per person blir lägre. Tänk dock på att det kan medföra visst krångel om ni senare vill förhandla om eller flytta lånet.

Källor:

https://www.riksbank.se/sv/statistik/sok-rantor–valutakurser/styrranta-in–och-utlaningsranta/

https://www.boverket.se/sv/energideklaration/energideklaration/grona-bolan/

https://www.radron.se/vardagskunskap/billigare-bolan/

https://se.trustpilot.com/review/www.compricer.se

Konsumenternas.se