Ovanstående är en ganska subjektiv frågeställning eftersom det hela beror på flera olika faktorer, vilka ofta inkluderar din kreditvärdighet, storleken på privatlånet, långivarens villkor och dylikt.

För att du enklare ska göra dig införstådd med de krav som du ställs inför när det kommer till just privatlån så kommer vi fokusera på att besvara ett antal frågeställningar, där några av de elementära återfinns i form av följande:

Ovanstående utgör dock ett urval av de frågeställningar vilka vi ämnar besvara i denna utförliga guide. Fortsätt läsa vidare för att ta del av nyttig och användbar information kring hur du även kan stärka din övergripande kreditvärdighet, något som i slutändan innebär att du får möjligheten att ansöka om ett betydligt högre lånebelopp.

Vilken summa kan jag ansöka om när det kommer till privatlån?

När det kommer till ett privatlån så existerar det inga specifika belopp som du kan ansöka om, utan det är din kreditvärdighet i kombination med flera andra element (mer om det senare) som definierar det faktiska lånebeloppet som du potentiellt kan komma att beviljas.

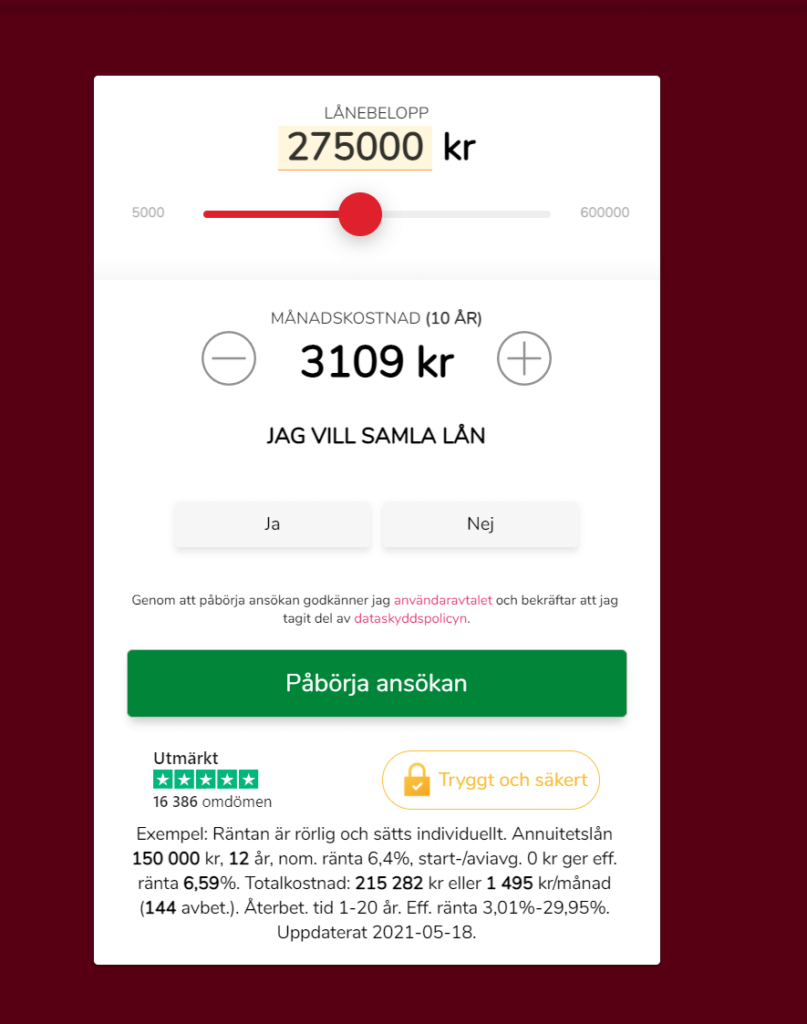

Ett av de enklaste sätten att få reda på hur mycket du faktiskt kan få låna är att nyttja vår kostnadsfria jämförelsetjänst av låneförmedlare av privatlån. Här får du möjligheten att jämföra ett stort antal långivare, där både de stora aktörerna men även betydligt mer nischade kreditgivare återfinns.

Det hela är en ytterst smidig process där du först anger de villkor som du är intresserad av, trycker på jämförelseknappen, varav du får ta del av ett antal adekvata erbjudanden vilka primärt baseras på de villkor som du definierat initialt.

Vilka element avgör hur mycket jag får låna i slutändan?

Det finns ett antal element vilka definierar hur mycket du faktiskt kan ansöka om att få låna när det kommer till privatlån. Vi ska härnäst belysa de viktigaste vilka sätter agendan för själva diskussionen, allt för att du ska kunna på ett övergripande förstå vad som faktiskt förväntas från din sida!

Innan vi går in på de olika elementen så vill vi göra dig uppmärksam på det faktum att långivare alltid gör en individuell bedömning kring din nuvarande ekonomiska och sociala situation. Den sistnämnda kan innebära att du blir nekad lånet om du för närvarande befinner dig i en skilsmässa som involverar en rättstvist kring fördelningen av egendom eller dylikt.

Långivaren använder även andra element (mer om det strax) för att skapa en helhetsbild gällande hur mycket man faktiskt kan erbjuda dig att få låna. Villkoren kan dock skilja sig beroende på långivaren i fråga där det även kan tillkomma andra krav som du behöver ta ställning till.

Den totala kreditvärdigheten

Långivaren utför alltid en riskbedömning kring dig som sökande där det hela baseras på en kreditupplysning som kreditgivaren enligt lag måste initiera i ditt namn. Ju lägre ditt kreditbetyg visar sig vara, desto mindre lån kommer du att erbjudas i slutändan.

Andra aspekter som kan inverka på din kreditvärdighet relateras till civilstånd, nuvarande deklarerad inkomst, utgifter, existerande lån och dylikt.

Din nuvarande betalningsförmåga

Betalningsförmågan är ganska subjektiv men ämnar ge svar på huruvida du kommer kunna betala tillbaka lånet inom den överenskomna löptiden. De flesta långivare inom Sverige har en inofficiell agenda om att aldrig låna ut mer pengar till dig än vad du faktiskt kan mäkta med att återbetala.

På en övergripande nivå så baseras din betalningsförmåga på den inkomst som du förfogar över (på en månadsvis basis), inklusive den anställningsform som lönen i fråga härrör från. En tillsvidare anställning med en marknadsmässig lön i kombination med små levnadskostnader innebär att du med största sannolikhet får igenom ett lån, oavsett valet av låneförmedlare.

Det motsatta gäller förstås om du har en projektanställning, låg lön och förhållandevis höga levnadskostnader för närvarande.

Säg upp oanvända krediter

I vissa fall så kan oanvända men även redan amorterade krediter finnas listade i den kreditupplysning som långivaren väljer att initiera i ditt namn. Det hela kan i slutändan kan komma att påverka din övergripande kreditvärdighet på ett negativt sätt.

För att få reda på vilka krediter som för närvarande finns registrerade i ditt namn så kan du nyttja tjänsten MinUC, där du kan begära ut ett kostnadsfritt utdrag av din kreditupplysning för att kunna utvärdera alla de krediter vilka finns registrerade i ditt namn.

Du bör ha som tumregel att säga upp alla de krediter vilka du ej använder på en regelbunden basis. Det hela kommer i slutändan att mynna ut i en renare och betydligt adekvat kreditupplysning, något som i sin tur ökar chansen för att få igenom ett privatlån när du behöver det som mest.

Använd en medsökande

Om du väljer att ha en medsökande för privatlånet i fråga så kommer du per automatik höja dina chanser att få igenom det hela, förutsatt att den medsökande har en fläckfri kreditvärdighet vill säga. Detta är speciellt viktigt om du ansöker om ett lån med låg inkomst.

Långivaren tolkar det hela som en form av delat ansvar, där det anses mindre sannolikt att ni båda får svårt att betala av lånet inom utsatt tid, speciellt om ni båda har en adekvat form av anställningar med regelbundna inkomster.

Samla dina smålån och högkostandskrediter

Om du för närvarande har en eller flera små lån och högkostnadskrediter så kan du stärka din kreditvärdighet nämnvärt genom att konsolidera dessa till ett enda lån. Idag så kan du ansöka om så kallade samlingslån, vilka i grund och botten är en klumpsumma som används för att lösa gamla lån.

Just samlingslån är ett ämne som kräver ett betydligt utförligare diskussion, något som ska tilläggas faller utanför ramen för denna guide. Dock så kommer ett samlings- eller konsolideringslån att i slutändan innebära att du stärker din övergripande kreditvärdighet genom att klumpa ihop dina gamla lån till ett betydligt mer förmånligt och framförallt billigare privatlån.