Vi hjälper dig att förstå…

Tidsgränser för betalningsanmärkningar

Du behåller betalningsanmärkningar under 2-5 år beroende på bolagsform.

A-mål & E-mål

Det finns olika typer av betalningsanmärkningar. Det kan vara bra att känna till skillnaden.

Använd en låneförmedlare

För att öka dina chanser att få företagslån med betalningsanmärkning bör du använda en låneförmedlare. Vi ger förslag.

Tips för att lyckas

Vi tar upp våra tre bästa tips att tänka på innan du ansöker om företagslån.

Om du behöver finansiering till ditt företag är betalningsanmärkningar vanligtvis inte ett hinder.

Det finns många långivare som lånar ut till företag med både en och flera betalningsanmärkningar.

Dock är dessa lån dyrare än de du kan få med ett prickfritt betalningsregister.

Lär dig mer om vilka möjligheter ditt företag har att få lån här!

Vad händer om mitt företag får en betalningsanmärkning?

Om du har en enskild firma finns ingen juridisk uppdelning mellan din ekonomi och företagets.

En betalningsanmärkning på företaget är därför samma sak som en betalningsanmärkning på dig som privatperson.

Anmärkningen ligger kvar i tre år och den syns både om någon gör en kreditupplysning på dig som individ och som företag.

Har du ett aktiebolag eller handelsbolag är situationen annorlunda.

Din ekonomi är i så fall skild från företagets och en anmärkning på företaget syns inte på din privata kreditupplysning.

Har du privata betalningsanmärkningar så syns inte heller det på företagets kreditupplysning.

Däremot kan kreditpoängen eller betyget som företaget får av kreditupplysningarna påverkas negativt om en ägare till ett handelsbolag eller en styrelsemedlem hos ett aktiebolag har en betalningsanmärkning.

Hos företag syns en betalningsanmärkning i fem år.

Vilka möjligheter finns till företagslån med betalningsanmärkning?

Har ditt företag betalningsanmärkningar kan du förmodligen glömma att få ett lån hos någon av storbankerna.

Däremot finns många mindre och nyare aktörer som är villiga att låna ut. Dessa lån är normalt dyrare än bankernas.

Räntan sätts individuellt och har ditt företag många betalningsanmärkningar innebär det att lånekostnaden kan bli hög.

Normalt kräver dessa lån inte någon säkerhet, däremot måste du eller någon annan av företagets ägare vanligtvis gå i personlig borgen för lånet.

Att gå i borgen innebär att du som privatperson blir personligt ansvarig för att återbetala lånet ifall företaget går i konkurs eller av annan anledning inte kan betala. I värsta fall kan det innebära att dina personliga ägodelar utmäts.

Ta därför endast ett sådant lån om du tror på företagets förmåga att betala. Är ni flera ägare kan ni ofta minska den personliga risken genom att dela upp borgensåtagande så att ni ansvarar för en del av lånet motsvarande er ägarandel.

Använd en låneförmedlare

Då det är svårare att få ett företagslån om du har en betalningsanmärkning är det viktigt att du frågar så många långivare som möjligt.

Om du använder en låneförmedlare kan de hjälpa dig att jämföra upp till 30 långivare på en kreditupplysning.

Här är våra favoriter som godkänner betalningsanmärkning:

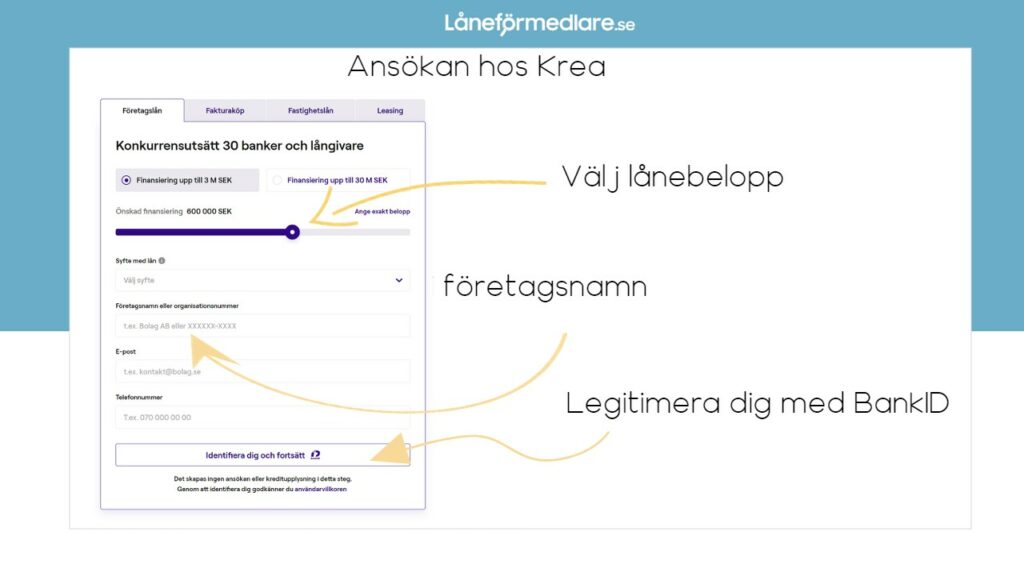

Krea – företagslåneförmedlare

Jämför 30 st (!) långivare

30 anslutna långivare

Möjlighet till EU-lån

4,7 i betyg hos Trustpilot

Flest anslutna långivare, så helt klart vår favorit.

Lendo – företagslåneförmedlare

4,8 i betyg hos Trustpilot

18 anslutna långivare

Möjlighet till EU-lån

4,8 i betyg hos Trustpilot

Creddo – företagslåneförmedlare

Svar inom 24 timmar

28 anslutna långivare

Snabbt svar

5,0 i betyg hos Google

Kan jag gå i borgen om jag har en betalningsanmärkning?

Har du en betalningsanmärkning privat kan det hända att du inte accepteras som borgensman vilket i sin tur kan betyda att företaget inte kan låna.

Olika företag har olika regler kring detta och det beror också på när, hur stor och till vem betalningsanmärkningen var. En betalningsanmärkning kan ibland också vägas upp av att du exempelvis har hög inkomst eller en fastighet.

Ett sätt att komma runt detta är att ta in en till borgensman och låta er båda vara solidariskt ansvariga. Dock krävs oftast att den andra personen är aktiv på något sätt i bolaget, till exempel som ägare eller styrelsemedlem.

Betalningsförelägganden, E-mål och A-mål

För företag (ej enskilda firmor) föregås normalt en betalningsanmärkning av ett betalningsföreläggande.

Ett betalningsföreläggande innebär ett beslut om att en person (gäldenären) som är skyldig en annan person (kreditorn) pengar måste betala en viss summa inom en viss tid.

Löses inte skulden inom den angivna tidsperioden blir föreläggandet en betalningsanmärkning.

Betalningsförelägganden ses som mindre allvarligt än en betalningsanmärkning av långivarna och syns endast under två år i kreditupplysningen.

I kreditupplysningen görs också skillnad på betalningsanmärkningar där kreditorn är ett privat företag eller privatperson, så kallade E-mål, och betalningsanmärkningar där kreditorn är staten, så kallade A-mål.

A-mål föregås inte av betalningsförelägganden och handlar oftast om att man varit sen att betala in pengar till sitt skattekonto. A-mål är mycket vanligare än E-mål eftersom företagaren inte får någon förvarning om dem. De ses också som mindre allvarliga av långivarna.

Vad krävs för att få låna med betalningsanmärkningar?

När du ansöker om ett företagslån görs en kreditprövning där företagets förmåga att betala tillbaka lånet undersöks. Denna prövning bygger på en kreditupplysning som görs med UC eller något annat företag.

Ofta används också någon form av data som visar företagets kassaflöde i bedömningen, som transaktionshistorik från bank eller kortterminal.

Ibland kan du även behöva komplettera med information som bokslut. I kreditbedömningen ingår flera olika parametrar och olika långivare har sina egna modeller.

Vanligtvis ingår bland annat följande:

Vilka exakta krav det är varierar dels med långivare men också med hur mycket du vill låna.

Tänk på att..

Ju högre lånebelopp du ansöker om, desto högre krav.

Normalt finns dock följande minimikrav:

Vanligtvis görs bedömningen utifrån en helhetsbild. Ser ditt företag sämre ut på något område, till exempel på grund av betalningsanmärkningar, kan det vägas upp av en stabil omsättning och hög lönsamhet.

Om det däremot ser dåligt ut på alla områden kommer det bli svårt att få ett lån och du bör istället överväga om du överhuvudtaget ska fortsätta med företaget.

Hur många, hur stora och när du fått betalningsanmärkningar spelar också roll. Har det gått en tid sedan du hade din senaste betalningsanmärkning ökar dina chanser.

Små anmärkningar är bättre än stora och de flesta långivare har mer förståelse för att du har betalningsanmärkningar från Skatteverket än exempelvis dina leverantörer.

Tips för att få lån trots betalningsanmärkning

De flesta långivare har inte en fast gräns för hur många betalningsanmärkningar de godtar utan det finns visst utrymme för flexibilitet och förhandling. Här är tre tips för att få låna:

Frågor & svar

Går ett att få företagslån med betalningsanmärkning?

Ja det är möjligt, kraven är dock hårdare och villkoren blir sämre. Vi ger tips och förslag i artikeln.

Mitt aktiebolag har betalningsanmärkning, kan jag ta ett företagslån?

Det är inte ett helt ovanligt problem. Men det går att få företagslån om ditt aktiebolag har en eller flera betalningsanmärkningar.

Måste jag vara borgensman på mitt företagslån?

Det är inget generellt krav för företagslån. Däremot är det ett väldigt vanligt krav om ditt företag har betalningsanmärkningar.

Vart kan jag jämföra företagslån?

Det lättast är att ta hjälp av en låneförmedlare. De kan jämföra upp till 30 långivare på en ansökan. Vi har listat några bra val i artikeln.

Källor

https://kronofogden.se/verktygslankar/ordlista#sv

https://www.creditsafe.com/se/sv/kontakt/vanliga-fragor/nar-forsvinner-en-betalningsanmarkning.html

se.trustpilot.com/review/krea.se

se.trustpilot.com/review/www.lendo.se